媒體聚焦您現在的位置是:首頁 > 新聞資訊 > 媒體聚焦 > 正文

快訊: 環境監測行業發展潛力巨大 2020年市場或達740億

時間:2018-01-24 作者:admin 瀏覽:2741 [ 返回 ]

“十二五”以及“十三五”期間,各項國家政策推動監測行業快速發展,具有很大的發展空間。預期在“十三五”期間,行業保持25%的增速,到2020年,環境監測行業的市場規模將達到740億元,龍頭企業將率先受益。

行業背景

環境監測細分板塊眾多,涉及到環保各個子領域。環境監測分環境保護監測和污染源監測。

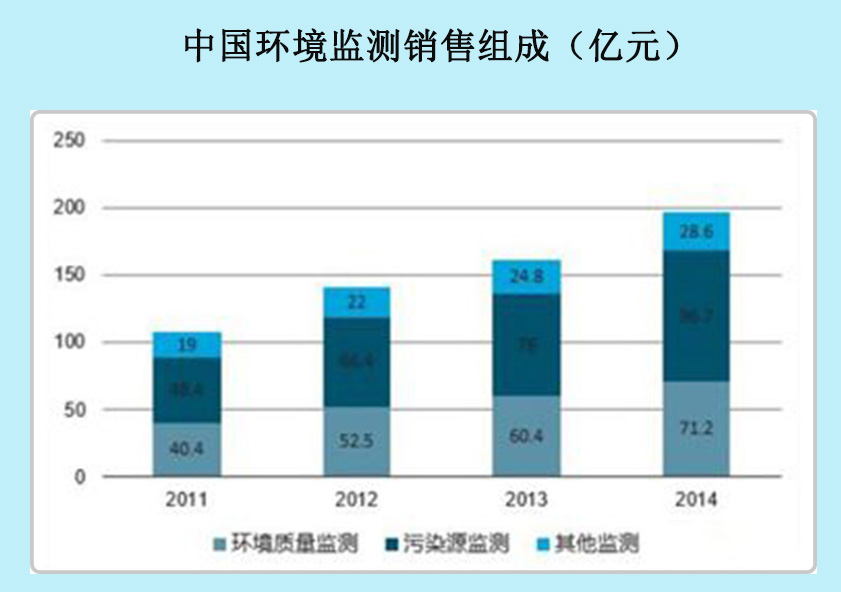

“十二五”以及“十三五”期間,各項國家政策推動監測行業快速發展。但是在整個環保行業中,監測行業中監測的市場體量依舊比較小,還具有很大的發展空間。根據國家環境監測總站的數據,監測行業銷售額從2011年的108億上升到了2015年227億,年復合增長率約16%。但是整體規模只相當于水務處理的8%,固廢處理的15%。

市場體量

預期在“十三五”期間,行業保持25%的增速,到2020年,環境監測行業的市場規模將達到740億元,每年新增的市場規模為90億元。

根據往年數字,環境監測上市企業2016年總營業收入約76.34億元。2016年環境監測行業市場規模約為434億元,環境監測上市企業僅占市場規模的17.6%。

截至2015年底,共建成全國環境空氣質量監測點3360個,其中“國控點”1436個。根據環境統計公報數據,2013年至2015年底,“國控點”數量沒有增加。在“十三五”規劃中,監測點增加主要來自于以縣級行政單位為主的“省控點”網絡。按照最新統計,全國共有縣級行政單位2851家,平均人口為每縣50萬人,因此我們可以估算平均每一個縣級行政單位需要架設2個空氣質量檢測點。根據2015年的環境統計公報數據顯示,“國控點”之外已有空氣質量檢測點位1924個。因此可以推算,整個“十三五”規劃期間(從2015年底算起)新增空氣質量監測點增量約為3800個。據測算,“十三五”期間空氣質量監測站增量空間總量大約為45億,平均每年約9億。

《國家空氣監測城市站運行管理規定》明確:“原則上,以5-8年為一個周期進行設備的更新換代”。因此我們可以認為大部分的空氣監測設備的更新期為設備運行第5年至第8年。由此可以推算出空氣監測設備(不僅僅是監測站設備)將在2019年迎來大批量“換機潮”,每年需要更新設備總數將在1500臺左右。根據監測站的數量,國控站的更新換代已經開始,每年更換設備數量約為200套左右。省控點的布局還沒有完成,預計“十三五期間”新增省控點3800個,原“十二五”期間省控點數量為1900余個。基于這些數據可以得知“十三五”期間每年需要更新的省控點大約在300家左右。長遠來看,“十三五”“省控點”網絡建成之后,2020年之后的每年需要更新設備將突破700臺。綜合新增和更新設備,“十三五”期間空氣質量監測站市場空間每年約13億元左右。

空間分布

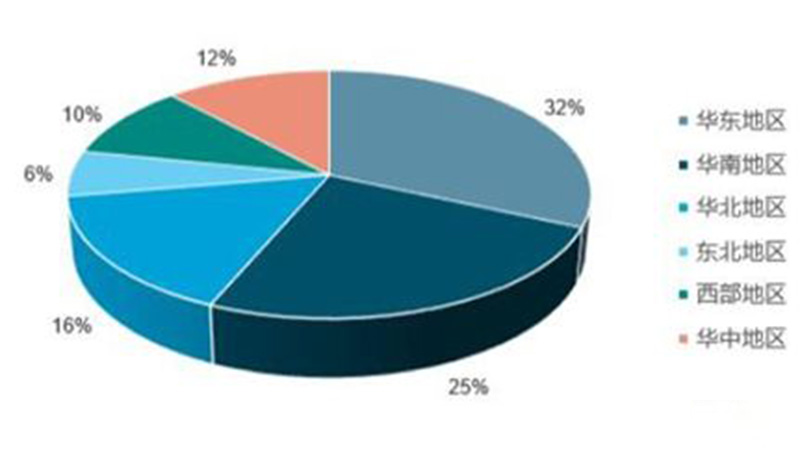

據不完全統計,監測行業銷售額組成最大的來源是華東地區和華南地區,分別占32.4%和24.8%。這主要是由于首先華東、華南是重要的工業區,本身對于監控設備的需求就比較多。其次,華東華南是經濟比較發達的地區,政府財政對于監控的投入也更大。

參與企業

目前,我國環境監測行業市場集中度較高。由于環境監測技術門檻偏高,據不完全統計,國內從事環境監測的企業僅有200多家,大部分企業從事廢氣、廢水、環境空氣、地表水等在線自動監測系統的研制、生產、安裝、運營(含集成商)。約有120家企業生產廢氣在線監測系統,約有80家企業生產廢水在線監測系統。其中,高端分析儀器主要被德國西門子、瑞士ABB、美國賽默飛世爾等外資企業占領,內資企業主要參與中低端分析儀器市場,大部分企業從事廢氣、廢水、環境空氣、地表水等在線自動監測系統的研制、生產、安裝、運營(含集成商)。其中,約有120家企業生產廢氣在線監測系統,約有80家企業生產廢水在線監測系統。環境監測儀器行業的銷售收入逐年增加,由2005年的15.84億元上升為2014年的196.44億元。

2014年我國環境監測行業排名前十位的企業銷售收入為37.7億元,占市場總體銷售收入的61.8%,這一比例在近五年來一直保持在60%左右,領先企業格局已基本形成,公司兼并收購成為擴張市場份額的主要手段。

環境監測產業鏈主要分為上游硬件、軟件、檢測試劑,中游監測儀器、監測系統,下游儀器維護、設備運營。目前上游產業基本由外資企業占領,中端市場主要由上市企業如雪迪龍、先河環保、中環裝備、聚光科技、天瑞儀器等占據,下游方面主要為第三方環境服務產業如天鑒檢測、中科檢測、華測檢測等監測單位。

深圳總部

![]()

東莞惠州清遠

![]()

廣州佛山南沙

![]()

中山珠海汕頭

![]()

肇慶江門陽江

![]()

云浮梅州韶關

![]()

熱線4006898200

微信服務更貼心